{kind=link}

40代DINKS家庭の2021年1月の家計状況です。

夫側のみとなります。

毎月だいたい、翌月中頃には記事にしていましたが1月分はだいぶ遅れての公開となりました。

興味のある方は御覧ください。

筆者の属性

毎月変わらずですが筆者の属性はこんな感じです

- 40代、京都府在住

- 家族構成は、妻との2人(子供なし)

- 賃貸マンション住まい(駐車場代込)

- 自家用車所有(ローンあり)

- 家賃は自分(夫)が負担

- その他生活費は妻が負担

- 自分(夫)は家賃以外に夫婦共通の口座に毎月定額を貯金

- 残額はそれぞれで管理

家計管理、私の収入・支出の管理はすべてマネーフォワードMEを使っています。主に利用する銀行、クレジット、証券会社とアプリを連携させることでこの後に紹介する家計簿(支出・収入)はすべて自動で入力してくれます。サムネとトップの画像もマネーフォワードから取得しています。

家計簿の管理にはぜひともマネーフォワードMEを使うことをおすすめします。

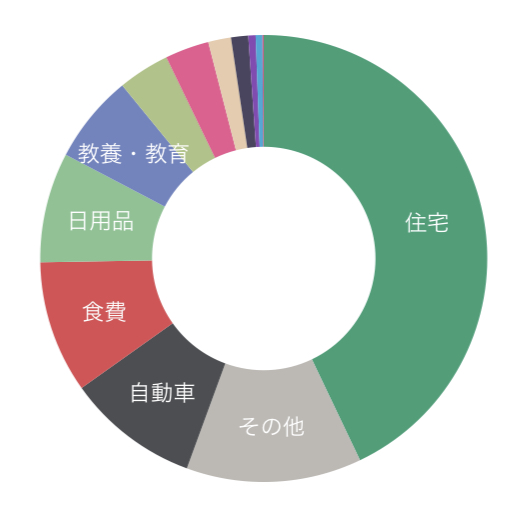

2021年1月の家計簿(支出編)

2021年1月の家計の支出は下記の図のとおりです。

ちなみに自分(夫)分のみです。

妻とは財布を分けておりますので、妻の分は含まれておりません。また、自分の収入から貯金・投資に回している分は支出に含めていません。

収支でいうと2021年1月は不用品をメルカリなどで売却したことで黒字となりました。

支出の内訳を表形式で。(小数点以下は切り捨て)

| カテゴリ | 内訳(%) |

|---|---|

| 住宅 | 30% |

| 自動車 | 24% |

| その他 | 17% |

| 食費 | 7% |

| 自動車 | 7% |

| 通信費 | 4% |

| 特別な支出 | 4% |

| 税金(ふるさと納税) | 3% |

| 医療費 | 3% |

| 美容費 | 1% |

| 趣味・娯楽 | 1% |

| 水道・光熱費 | 1%未満 |

| 保険 | 1%未満 |

いくつかの項目について補足しておきます。

住宅費

住宅費(家賃)は毎月固定額なので支出における割合が変わらなければ出費額の総額も変わらないです。

- 家計に占める住宅費の割合が上がれば出費額の総額が下がる。

- 家計に占める住宅費の割合が下がれば出費額の総額が上がる。

といった流れを意識し、かつ、毎月の支出を把握するときのものさしにしています。

今月も引き続き住宅費の割合が支出の40%を切っているので、出費はやや多い月となりました。

割合が50%になることを目標にしています。今後、住宅購入も視野に入ってきましたので、この50%という数字は達成できるように節約できるところは減らしていきたいと思います。

自動車

1月はカーローンのボーナス支払の月に当たるため支出に占める割合が大きくなっています。

家計簿にはあえて載せませんでしたが、1月末にカーローンを一括返済しました。理由としては住宅費の項目でも述べたとおり、住宅購入をするための準備です。

カーローンが住宅ローンの足かせになることは少し勉強したらわかると思います。そういった面倒事を回避するため先回りして一括返済してしまいました。

あとは、金利も高いローンなので、近々一括返済したいなとも思っていたところでもありました。カーローンの一括返済に支払った額を家計簿に反映すると円グラフが自動車の黒一食になってしまいますので、毎月の報告の対象からは外しました。

その他

その他は貯金代わりに生活費の口座に入れている分とクレジットカードの年会費になります。

クレカの年会費については来年にも見直そうかとも考えています。

2021年1月の家計簿(収入編トピックス)

2021年1月の収入のトピックスとしてはメルカリの売上金の振り込みがありました。

現在、断捨離実行中で値段の付きそうなものは片っ端からメルカリに出品しています。

ほとんど利益にならないものも多いですが、少しでも現金化できればと思い、いらないものは極力に出品するようにしています。そろそろ出品して1年位立つものも出てきそうなので、そういったものはブックオフにするか古紙として処分してしまおうと考えています。

2021年1月の貯蓄率

2021年1月はメルカリの収入分を貯蓄に回すことができました。

まとめ

2021年1月も黒字となりました。(カーローンの一括返済は除く)

カーローンの一括返済を行ったことで次月からはローン返済分の出費が減るので、その分を貯蓄・投資に回し、住宅購入の資金としていく予定です。

以上、駄文失礼しました。